SAK EP – Dalam melakukan pencatatan laporan keuangan perusahaan, setiap pemilik bisnis wajib untuk mengikuti standar akuntansi yang telah ditetapkan. Mengapa akuntansi perlu standar? Alasannya adalah standar akuntansi dapat menjamin informasi keuangan yang disajikan perusahaan akurat, jelas, dan terukur secara objektif.

Para stakeholder seperti investor, pemerintah, dan, kreditur dapat dengan mudah memahami, membandingkan, dan menggunakan informasi keuangan suatu entitas berkat adanya standar keuangan ini.

Dengan adanya standar akuntansi yang baik maka transparansi dalam pelaporan keuangan melalui penyajian informasi keuangan perusahaan dapat dipercaya dan mudah dipahami.

Kebijakan terbaru dari Dewan Standar Akuntansi Keuangan IAI pada tanggal 30 Juni 2021 telah mengesahkan standar akuntansi yaitu SAK EP.

Standar Akuntansi Keuangan Entitas Privat ini akan berlaku pada tahun 2025 namun diperbolehkan apabila ingin menerapkannya lebih awal.

Bagi para pebisnis sangat penting untuk mengetahui lebih awal terkait syarat akuntansi ini sebagai kebijakan terbaru yang lebih fleksibilitas.

Sebagai pebisnis yang handal, kita perlu memiliki jiwa yang dinamis sesuai dengan regulasi dan pedoman pemerintah untuk mempertahankan kualitas kinerja perusahaan.

Untuk itu, bersiaplah dalam pergantian SAK ETAP menjadi SAK EP lebih dini karena pada artikel ini akan dibahas lebih lanjut mengenai pentingnya mengetahui standar akuntansi ini terutama bagi para pebisnis.

Sekilas Tentang Standar Akuntansi Keuangan Entitas Privat

Standar Akuntansi Keuangan Entitas Privat atau disingkat sebagai SAK EP. Standar akuntansi ini merupakan hasil adopsi dari IFRS for SMEs tahun 2015 yang akan diterapkan di Indonesia pada tahun 2025 nanti.

Seperti yang telah dijelaskan di atas, SAK EP ini rencananya digunakan sebagai pengganti dari SAK ETAP yang masih diterapkan saat ini.

Penggunaan judul “SAK Entitas Privat” dimaksudkan untuk menerangkan bahwa standar akuntansi yang digunakan hanya berlaku bagi entitas privat. Penggunaan judul ini juga merupakan bentuk negasi dari kata “tanpa akuntabilitas publik” untuk menghindari kesalahpahaman terkait entitas kecil tidak memiliki tanggungjawab kepada publik, padahal entitas privat juga bertanggungjawab untuk melakukan publikasi kepada pihak eksternal dengan kebijakan yang lebih longgar.

Hal ini yang menjadi bahan pertimbangan DSAK IAI dalam mengganti nama SAK ETAP atau Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik menjadi SAK EP atau Standar Akuntansi Keuangan Entitas Privat.

Informasi tentang keuangan yang dipaparkan juga akan lebih komprehensif dibandingkan dengan SAK ETAP namun lebih sederhana dari SAK umum. Lalu, apa yang membedakan antara SAK EP dengan Standar Akuntansi Keuangan Umum?

Perbedaan SAK EP dengan SAK Umum

Standar Akuntansi Keuangan Entitas Privat mempunyai perbedaan yang lebih signifikan dibandingkan dengan Standar Akuntansi Keuangan Umum salah satunya adalah informasi keuangan yang lebih sederhana.

Pada SAK EP ini, topik yang tidak relevan dengan entitas privat dan kebutuhan pengguna akan dihilangkan. Sehingga penerapan ini merupakan bentuk simplifikasi pengakuan dan pengukuran dari SAK. Ini mencakup opsi yang lebih sederhana dan penyusunannya pun berdasarkan topik yang telah ditentukan.

Penyederhanaan pengakuan ini mempermudah pengguna mencari dan memahami informasi sesuai kebutuhan dengan bahasa yang lebih sederhana dibandingkan SAK Umum.

Mengapa Entitas Bisnis Perlu Menerapkan SAK EP?

Terdapat beberapa manfaat yang diberikan apabila suatu entitas menerapkan Standar Akuntansi Keuangan ini diantaranya yaitu:

-

Mempermudah akses pendanaan

Dengan menerapkan SAK EP akan membantu para pebisnis dalam menyusun basis laporan keuangan secara lengkap. Sehingga memudahkan pebisnis dalam mendapatkan akses pendanaan dari lembaga keuangan yang mensyaratkan pencatatan laporan keuangan sesuai regulasi terbaru.

-

Komparabilitas

Penyusunan laporan keuangan dengan menerapkan SAK-EP juga berfungsi sebagai perbandingan laporan keuangan perusahaan dengan kompetitor. Selain itu, juga dapat digunakan sebagai tolak ukur dalam melihat standar dan kebijakan akuntansi yang telah diterapkan dalam setiap periodenya.

Laporan keuangan yang menggunakan SAK-EP memberikan manfaat bagi para penggunanya. Salah satunya untuk mengambil kesimpulan terkait tren dan kinerja perusahaan yang telah dilakukan. Karenanya, pihak perusahaan dan investor dapat mengambil keputusan secara tepat.

-

Meningkatkan kualitas laporan keuangan

Standar akuntansi terbaru ini juga dapat meningkatkan dari segi kualitas laporan keuangan perusahaan. Ini dikarenakan penyusunannya sesuai standar kebijakan IFRS. Sehingga laporan keuangan yang dibuat suatu entitas dapat digunakan secara internasional karena menerapkan standar kebijakan global.

Selain itu, SAK-EP juga dapat digunakan sebagai acuan dalam menjawab laporan dari Bank Dunia berupa penilaian penerapan standar internasional akuntansi dan audit Indonesia.

Format Laporan Keuangan menurut SAK EP

Standar Akuntansi Keuangan Entitas Privat telah memberikan aturan terkait dengan laporan keuangan setidaknya mencakup tentang:

-

Laporan posisi keuangan

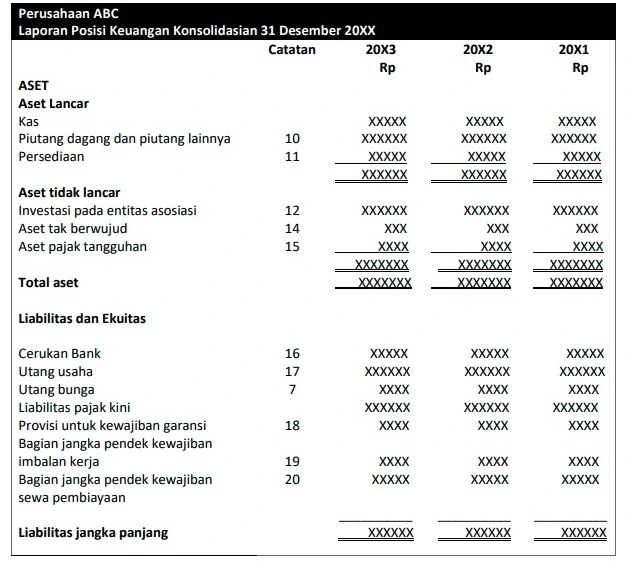

Laporan posisi keuangan disebut juga sebagai neraca. Dalam SAK EP, laporan ini memberikan informasi entitas terkait aset, liabilitas, dan ekuitas suatu perusahaan dalam jangka waktu tertentu atau biasanya disampaikan pada akhir periode.

Berikut ini merupakan ilustrasi mengenai laporan posisi keuangan sesuai kebijakan SAK EP.

-

Laporan Penghasilan Komprehensif Lain

SAK EP mengatur tentang ketentuan dari laporan penghasilan komprehensif lain berupa total penghasilan komprehensif pada setiap periodenya. Penyajian dalam satu laporan akan memberikan informasi terkait data penghasilan dan beban. Jika terdiri dari dua laporan yakni laporan laba rugi dan penghasilan komprehensif maka laporan laba rugi akan berisi data penghasilan dan beban setiap periode, kecuali total penghasilan komprehensif yang diakui di luar laba rugi.

Akun-akun yang masuk pada laporan penghasilan komprehensif setidaknya terdapat pos berikut yaitu pendapatan, biaya keuangan, laba rugi, dan beban pajak.

-

Laporan Perubahan Ekuitas

Terdapat alternatif lain jika suatu perusahaan tidak dapat menyediakan laporan perubahan ekuitas yaitu dengan menggabungkan laporan laba rugi menjadi laporan laba rugi dan saldo laba.

Informasi keuangan yang disajikan pada laporan perubahan ekuitas di sini yaitu berupa total penghasilan komprehensif, laba rugi yang diperoleh, dan jumlah investasi.

-

Laporan Arus Kas

Laporan arus kas yang diatur dalam SAK-EP dikelompokkan berdasarkan tiga aktivitas keuangan perusahaan. Aktivitas tersebut berupa operasi, investasi, dan pendanaan.

Akun yang masuk dalam laporan arus kas sesuai pedoman SAK minimal memuat informasi berupa aset, liabilitas, investasi, modal, utang usaha, dan pengungkapan deskripsi dari aset maupun liabilitas.

-

Catatan Atas Laporan Keuangan

Informasi keuangan juga tercantum dalam catatan atas laporan keuangan. Meliputi dasar penyusunan laporan keuangan, kebijakan akuntansi yang digunakan, serta menyajikan informasi sesuai standar kebijakan yang tidak tercantum dalam laporan keuangan namun berguna untuk memahami laporan keuangan.

Pos yang tercantum dalam catatan atas laporan keuangan berupa aset tetap, piutang usaha, utang usaha, dan persediaan, serta perubahan ekuitas.

Dari penjelasan sekilas tentang SAK-EP di atas menunjukkan bahwa terdapat beberapa ketentuan yang membedakan antara SAK-EP dengan standar akuntansi lainnya. Salah satunya adalah informasi yang dipaparkan lebih ringkas dan disesuaikan dengan kebutuhan pihak eksternal dalam menganalisa laporan keuangan suatu entitas.

Tertarik untuk menerapkan SAK-EP ke dalam laporan keuangan bisnis Anda? Aplikasi Accounting Online Countama hadir untuk memudahkan Anda. Pencatatan laporan keuangan ini terintegrasi dan telah disesuaikan dengan kebijakan SAK EP sebagai standar akuntansi terbaru. Countama dikembangkan oleh Arkatama selaku Perusahaan Penyedia Jasa Konsultan IT, Software House,dan IT Training center sehingga Anda tidak perlu lagi meragukan kualitas hasil pelaporan keuangan kami. Cukup hubungi tim kami di sini dan dapatkan hasil pelaporan keuangan yang optimal.

Content Writer: Ashilah Zahiyah (DTS Batch 5)