Apakah Anda tahu berapa biaya yang telah dikeluarkan setiap menghasilkan suatu produk maupun layanan? Meski tampak sepele dan sering dilupakan oleh para pebisnis, aspek ini merupakan salah satu penentu keberhasilan dalam mengelola finansial perusahaan.

Keahlian perusahaan seperti mampu mengetahui, menghitung, dan menganalisis biaya produksi yang telah dikeluarkan merupakan faktor kunci bagi perusahaan untuk mempertahankan keuntungan dan agar tetap dapat bertahan di tengah persaingan pasar yang semakin ketat.

Inilah yang menjadi alasan mengenai perlunya process costing pada accounting bisnis.

Pada artikel ini, kita akan membahas tentang perlunya process costing sebagai landasan dalam manajemen keuangan dan bagaimana ia dapat menentukan kondisi keuangan yang sehat.

Apa Itu Costing dalam Akuntansi?

Costing adalah jumlah dari biaya yang dikeluarkan suatu entitas setiap menghasilkan produk melalui pengukuran dari biaya tetap dan variabel.

Process costing disebut juga sebagai biaya proses. Proses ini melibatkan kegiatan menganalisis, menghitung, dan mengatur seluruh pengeluaran dalam menghasilkan barang maupun jasa. Itu artinya proses costing adalah kegiatan yang melibatkan biaya produksi.

Melalui costing, perusahaan dapat mengetahui kinerja operasional yang dihasilkan. Selain itu, juga mengetahui seberapa besar pengaruh biaya yang dikeluarkan dengan tingkat keuntungan yang didapatkan.

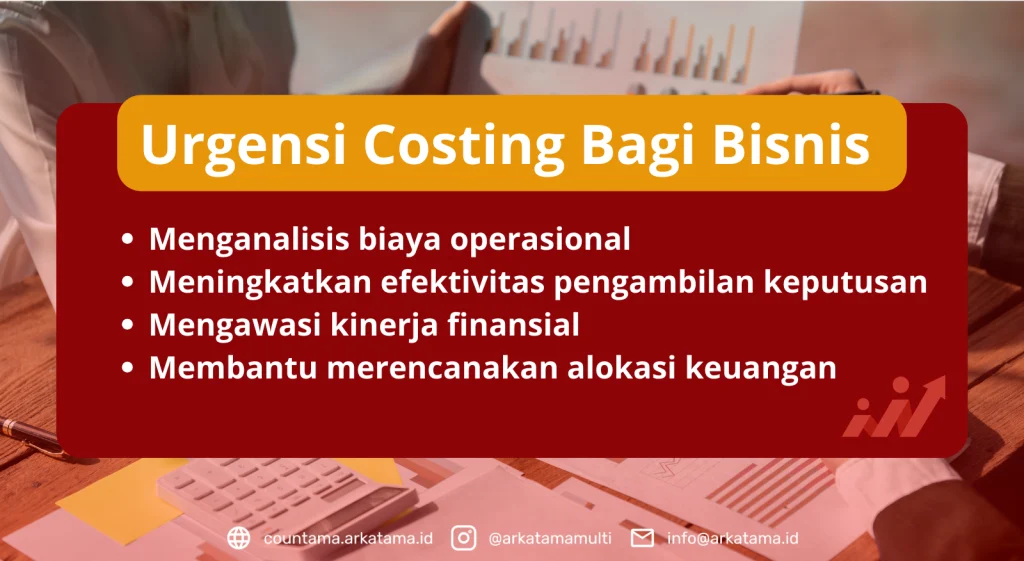

Urgensi Costing Bagi Bisnis

Process costing tidak dapat diabaikan karena pengaruhnya yang sangat besar bagi perkembangan perusahaan. Apa sajakah itu?

-

Menganalisis biaya operasional

Melalui analisa biaya yang dikeluarkan setiap kegiatan produksi, piihak perusahaan dapat mengetahui sektor manakah yang perlu dikurangi biayanya. Misalnya, ketika biaya bahan baku naik pihak perusahaan dapat mencari tahu penyebabnya dan melakukan upaya perbaikan dengan analisis costing. Dengan begitu, pihak perusahaan dapat memastikan produktivitas perusahaan dan mengoptimalkan sumber daya yang dimiliki.

-

Meningkatkan efektivitas pengambilan keputusan

Selain menganalisis biaya operasional, pihak perusahaan juga dapat menggunakan data costing ini sebagai landasan dalam mengambil keputusan. Misalnya seperti menetapkan harga yang sesuai untuk produk yang dihasilkan. Ini akan memberikan pengambilan keputusan yang efektif bagi perusahaan karena dapat menghindari kerugian dan mengoptimalkan profitabilitas.

-

Mengawasi kinerja finansial

Kinerja keuangan perusahaan juga dapat diukur melalui analisa costing. Melalui perbandingan biaya variabel dan biaya tetap, pebisnis dapat mengukur kinerja keuangan. Jika pengeluaran pada biaya variabel lebih rendah dibandingkan biaya tetap, maka menunjukkan bahwa perusahaan dapat mengatasi fluktuasi harga pasar dan mempertahankan keuntungan.

Perbandingan biaya ini juga dapat digunakan untuk mengukur dan membandingkan kinerja perusahaan setiap periode, apakah terjadi kenaikan, stabil, atau justru kian menurun.

-

Membantu merencanakan alokasi keuangan

Dengan data costing, pihak perusahaan dapat terhindar dari pemborosan sumber daya dan mencegah terjadinya kerugian. Ini dikarenakan costing mampu menyajikan data yang dapat digunakan sebagai acuan perencanaan anggaran operasional.

Berbagai urgensi yang telah dijelaskan di atas menunjukkan bahwa process costing sangat penting bagi perusahaan. Melalui pemahaman tentang biaya inilah perusahaan dapat menjamin perencanaan anggaran, pengambilan keputusan, dan merencanakan alokasi keuangan dengan lebih maksimal.

Jenis Process Costing yang Wajib Diketahui

Sebagai pebisnis, terdapat tiga macam proses costing yang wajib Anda ketahui. Meliputi metode average, biaya standar, dan FIFO. Berikut penjelasannya:

1. Metode Average

Metode average atau disebut juga dengan metode rata-rata tertimbang ini merupakan jenis metode penghitungan yang paling mudah. Perhitungannya hanya membagi biaya persediaan dengan total unit yang masih tersedia. Metode ini dapat diterapkan, jika Anda membutuhkan analisis costing dari sejumlah data dengan cepat. Dengan menghitung dan mengetahui rata-rata harga, pihak perusahaan dapat menentukan harga yang sesuai pada setiap produk yang dihasilkan.

2. Penetapan Biaya Standar

Biaya standar digunakan untuk menetapkan perencanaan anggaran perusahaan dalam menghasilkan suatu input. Baik itu berupa barang maupun layanan. Melalui jenis metode ini, perusahaan akan mengetahui berapa banyak biaya yang dikeluarkan dalam menghasilkan produk atau layanan.

Biaya standar ini dihasilkan dengan mengalikan antara tenaga kerja langsung, biaya bahan baku, dan overhead. Perhitungan ini akan memudahkan Anda tanpa harus mencari tahu jumlah biaya harga pokok produk yang dikeluarkan terlebih dahulu.

3. Metode FIFO

FIFO adalah singkatan dari First In First Out. Metode ini merupakan jenis proses costing yang berfokus pada beban biaya secara urut setiap unitnya. Biaya yang terhitung akan dicatat mulai dari produk awal diproduksi yang berikutnya diubah menjadi produk yang pertama kali keluar. Metode FIFO ini akan memastikan setiap input yang telah diproduksi tidak terlalu lama menumpuk dan tersimpan dalam persediaan, sehingga input awal tersebutlah yang akan dikeluarkan untuk dijual terlebih dahulu. Dengan begitu, pebisnis dapat menghindari kerugian akibat penurunan nilai ataupun kadaluarsa.

Tahapan Penetapan Biaya Proses

Terdapat beberapa tahap yang harus ditempuh perusahaan untuk menerapkan metode process costing. Dengan mengikuti tahapan-tahapan ini, Anda akan terbantu untuk mengetahui informasi terkait jumlah biaya dari setiap produksi yang dilakukan.

1. Analisis Inventaris

Tahap awal yang harus Anda lakukan dalam menggunakan metode biaya proses adalah menganalisis inventaris perusahaan. Aktivitas pengamatan ini berupa evaluasi terhadap perkembangan biaya yang dikeluarkan dalam jangka waktu tertentu. Biaya persediaan yang perlu untuk dianalisis meliputi biaya bahan mentah, tenaga kerja, transportasi, dan biaya lainnya yang diperlukan dalam proses produksi. Tahapan ini akan membantu penghitungan persediaan mulai dari awal hingga akhir periode akuntansi serta sisa inventoris diakhir siklus akuntansi.

2. Konversi Biaya Inventaris

Selanjutnya, Anda dapat memeriksa seluruh inventaris yang masih ditahap proses produksi ketika telah berada diakhir periode akuntansi. Lalu, mengubah ataupun menghitung seluruh inventaris tersebut menjadi jumlah unit yang sebenarnya.

Misalnya, PT. Ciguya mempunyai 15.000 unit botol minum yang masih dalam proses produksi, hanya terdapat 25% yang sudah dinyatakan selesai. Maka botol minum yang telah selesai diproduksi adalah 15.000 x 25% yakni 3.750 unit.

Langkah ini dilakukan untuk mengetahui seberapa banyak produk yang telah selesai dan produk yang masih ditahap proses produksi.

3. Mengidentifikasi Total Biaya

Setelah mengonversi biaya inventaris, Anda dapat melakukan penghitungan pada dua kategori biaya inventaris. Meliputi biaya langsung dan tidak langsung. Biaya langsung ini berupa biaya yang dikeluarkan yang terlibat secara langsung dalam proses produksi seperti biaya tenaga kerja langsung dan bahan baku. Sedangkan biaya tidak langsung berupa biaya yang tidak bersinggungan langsung dengan proses produksi, contohnya adalah biaya sewa kantor. Lakukan penjumlahan pada kedua biaya tersebut, mulai dari tahap awal hingga akhir produksi, kemudian dipisah menjadi dua bagian yakni inventaris produk jadi dan produk dalam proses.

4. Menghitung Biaya Inventaris Tiap Unit

Dalam melakukan penghitungan pada biaya persediaan setiap produknya, Anda dapat membagi antara total biaya dengan jumlah unit produk jadi. Langkah ini akan memberikan Anda informasi terkait biaya yang harus dipindahkan ke bagian produk jadi per unit. Terdapat 3 metode yang dapat diterapkan dalam menghitung biaya per unit. Di sini, Anda dapat memilih metode yang sesuai dengan kondisi perusahaan Anda. Melalui metode average, biaya standar, ataupun FIFO.

5. Melakukan Penetapan Biaya

Ini adalah tahapan terakhir yang dilakukan dalam implementasi metode process costing. Jika Anda telah selesai melakukan penghitungan biaya persediaan per unit, selanjutnya Anda dapat mendistribusikannya menjadi dua bagian sesuai dengan jumlah produk jadi dan produk dalam proses. Tahapan inilah yang memberikan informasi terkait biaya yang harus dialokasikan ke setiap jenis persediaannya dan menentukan biaya inventaris dengan tepat.

Mengetahui dan mempraktekkan metode biaya proses ke dalam bisnis Anda dapat memudahkan aktivitas monitoring biaya produksi dengan detail. Dengan begitu, Anda dapat meminimalkan risiko terjadinya pemborosan keuangan, mengambil keputusan secara strategis, dan memaksimalkan efisiensi bisnis. Selain itu, pastikan jangan sampai terjadi kesalahan dalam penghitungan biaya agar menghasilkan informasi keuangan yang akurat. Anda dapat mencegah terjadinya kesalahan penghitungan biaya dengan menggunakan Aplikasi Accounting Online.

Proses Costing Pada Aplikasi Keuangan

Penggunaan Aplikasi Akuntansi Online akan memudahkan penerapan process costing pada bisnis Anda. Melalui fitur-fitur canggihnya, alat akuntansi ini dapat melakukan pengintegrasian data secara otomatis, monitoring dan menghitung transaksi secara akurat, serta menyediakan laporan keuangan bisnis menjadi jauh lebih terorganisir.

Berikut ini adalah langkah-langkah yang dilakukan dalam menerapkan proses costing pada Aplikasi Pembukuan Keuangan:

1. Mengumpulkan Detail Costing Barang

Sebagai langkah awal dalam mengimplementasikan proses costing pada Aplikasi Accounting Online, Anda dapat melakukan pengumpulan data barang yang akan dihitung biayanya.

2. Pilih data barang

Untuk menambahkan barang, Anda dapat mengisi kolom kosong pada button pencarian dengan menggunakan kode barang. Tekan tombol warna merah bertanda centang apabila kode barang telah sesuai dengan yang diinginkan.

3. Memasukkan Detail Costing Barang

Setelah memasukkan kode barang, langkah selanjutnya adalah tekan tombol keranjang agar data yang diinginkan dapat muncul ke dalam informasi detail costing barang. Aplikasi Akuntansi akan memberikan informasi detail meliputi kode, nama barang, jumlah, satuan, harga, dan total barang. Kemudian klik proses untuk memulai penghitungan biaya.

4. Proses Costing

Pada bagian proses costing, Anda dapat mencantumkan informasi terkait dengan kode barang yang akan ditambahkan dalam process costing. Mulai dari tanggal transaksi, refferensi, catatan, dan perkiraan biaya. Jika pengisian data telah sesuai, klik simpan untuk menyimpan hasil process costing.

5. Otomatis Tersimpan ke dalam Daftar Costing

Setelah Anda memencet tombol simpan, maka data barang yang akan dipilih otomatis tersimpan dalam daftar costing. Di sini Anda dapat menemukan informasi secara lengkap terkait dengan data barang yang telah berhasil diolah oleh software akuntansi ini. Anda juga dapat membagikan hasil process costing ini dengan menekan tombol cetak dengan format sesuai keinginan.

Praktis bukan? Hanya dengan beberapa klik, Anda dapat melakukan process costing tanpa harus melakukannya secara manual. Software Accounting ini akan memastikan process costing Anda berjalan lancar tanpa adanya hambatan. Data Anda akan diolah secara instan dengan hasil yang memuaskan.

Automatic Costing pada Aplikasi Accounting Countama

Penerapan process costing dalam aplikasi akuntansi di atas adalah melalui Aplikasi Accounting Countama. Jasa Akuntansi Online ini akan memastikan process costing Anda dapat diperoleh dengan cepat dan tepat. Teknologi canggih yang digunakan dalam pembuatan Aplikasi Pembukuan ini akan memastikan pemrosesan data terjadi secara otomatis untuk memperoleh data dengan tingkat akurasi yang tinggi.

Data yang dihasilkan secara otomatis ini dijamin oleh PT. Arkatama Multi Solusindo. Sebuah Software House yang merupakan pembuat aplikasi Countama. Perusahaan ini bergerak dibidang IT sebagai IT Training Center yang kompeten. Terdapat banyak tim hebat yang bekerja di belakang layar untuk memastikan setiap permasalahan bisnis klien dapat terpecahkan dengan waktu yang singkat. Jasa Konsultan IT ini telah dipercaya oleh lebih dari 30+ kliennya untuk mendampingi digitalisasi bisnis, dan sekarang giliran Anda untuk menikmati layanannya. Segera hubungi tim fast respon kami atau mencoba demonstrasi software keuangan dengan menekannya di sini!.